Aeroporti i Vlorës është hipotekuar si garanci financiare kundrejt një marrëveshjeje huaje midis Mabco Constructions S.A. dhe Delphos Securities SARL, për një shumë prej 100 milionë dollarësh, marrë nga Behgjet Pacolli në mars të këtij viti.

Dokumenti që ka publikuar gazeta Tema tregon një kontratë kredie (Facility Agreement) midis Mabco Constructions S.A. (huamarrës) dhe Delphos Securities SARL, Compartment Bernina (huadhënës), e datës 26 mars 2025, me një shumë totale prej 100 milionë eurosh.

Huadhënësi ka vendosur si kusht dorëzimin e dokumenteve ligjore, licencave, marrëveshjeve të koncesionit dhe garancive, si dhe miratimin nga autoritetet shqiptare dhe dorëzimin e pasqyrave financiare të VIA-s.

Po ashtu, tek paketa e sigurisë është theksuar se duhen garanci mbi të ardhurat e VIA-s, përfshirë edhe garanci qeveritare, si dhe garancitë mbi llogaritë e projektit.

Në një marrëveshje anësore, si aneks i kësaj marrëveshjeje, thuhet se VIA (Vlora International Airport) do të bëhet bashkëhuamarrës pas fillimit të projektit. Para kësaj, nuk kërkohet miratim i qeverisë shqiptare.

Pra, këtu qëndron pika kyçe e anashkalimit të kontrollit të qeverisë shqiptare mbi koncesionin dhe mundësinë e përfundimit të tij në një fond investimesh offshore, pas të cilit qëndrojnë investitorë rusë dhe kazakë.

Çfarë përmban kontrata e financimit?

Kontrata tregon shumën e kredisë dhe qëllimin e saj. Totali i shumës është Facility Amount: €100,000,000, ndërsa shuma e angazhuar: €97,000,000.

Qëllimi është financimi i ndërtimit dhe operimit të Aeroportit Ndërkombëtar të Vlorës (VIA) dhe shpenzimeve të përgjithshme korporative të lidhura me këtë projekt.

Termat kryesorë financiarë

Interesi fillestar: 7.625% në vit

Periudha e interesit: Një vit pas disbursimit dhe çdo vit më pas

Interesi për vonesa: Nga 9.625% deri në 13.625%, në varësi të kohëzgjatjes së mospagimit

Pagesa e këstit: Çdo vit, me detyrim për të shlyer të paktën 20% të shumës së huasë në çdo vit të fundit të periudhës së huasë

Tarifat

Tarifë strukturuese: 1% e shumës së huasë, e zbritur që në disbursimin e parë

Tarifë monitorimi: 0.25% e shumës së mbetur, paguhet çdo vit

Tarifë parashlyerjeje: 2% e shumës së mbetur nëse paguhet përpara vitit të pestë

Kushtet paraprake

Huadhënësi ka vënë si kusht dorëzimin e dokumenteve ligjore, licencave, marrëveshjeve të koncesionit dhe garancive, si dhe miratimin nga autoritetet shqiptare dhe dorëzimin e pasqyrave financiare të VIA-s.

Në paketën e sigurisë përcaktohet qartë se duhen garanci mbi të ardhurat e VIA-s, përfshirë garanci qeveritare dhe garanci mbi llogaritë e projektit.

Paketa e sigurisë (kolaterali)

Garanci mbi të ardhurat e VIA-s, përfshirë edhe ato me garanci qeveritare.

Garanci mbi llogaritë e projektit në Shqipëri.

Prioritet: Lidhja me kolateral të rendit të parë (first-ranking security interests).

Marrëveshja anësore (Side Letter) dhe aksesimi i VIA-s

VIA (Vlora International Airport) do të bëhet bashkëhuamarrës pas fillimit të projektit.

Para kësaj, nuk kërkohet miratim i qeverisë shqiptare.

Marrëveshja anësore rregullon detyrimet paraprake të VIA-s ndaj huadhënësit.

Ngjarjet e mospagimit (Events of Default)

Mospagesa e detyrimeve financiare.

Shkelja e kushteve të marrëveshjes.

Ndryshimi i kontrollit të Behgjet Pacollit mbi kompaninë Mabco cilësohet si ngjarje që aktivizon klauzolën e parakohshme të shlyerjes.

Përfaqësime dhe angazhime të huamarrësit

Dorëzimi i pasqyrave financiare të përvitshme dhe të ndërmjetme (për Mabco dhe VIA).

Respektimi i ligjeve kundër korrupsionit dhe atyre për sanksionet ndërkombëtare.

Përdorimi i fondeve vetëm për projektin e aeroportit dhe qëllime të lidhura me të.

Në faqet e fundit (78–79), nënshkruesit janë:

Për huamarrësin (Mabco Constructions S.A.)

Për huadhënësin (Delphos Securities SARL, Compartment Bernina): Bart Turtelboom, me pozicionin Manager.

Çfarë fshihet pas kontratës?

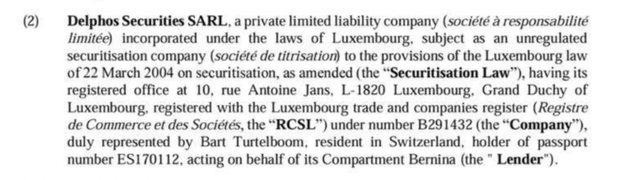

Nga një hetim më i thelluar kuptohet se Delphos Securities SARL, një shoqëri me përgjegjësi të kufizuar e inkorporuar sipas ligjeve të Luksemburgut, është një subjekt i pasiguruar i titullarizimit (société de titrisation) sipas ligjit të Luksemburgut të datës 22 mars 2004 mbi titullarizimin, e ndryshuar.

Selia e saj është në adresën 10, rue Antoine Jans, L-1820 Luxembourg, dhe është e regjistruar në Regjistrin e Tregtisë dhe Shoqërive të Luksemburgut (RCSL) me numrin B291432.

Ajo përfaqësohet nga Bart Turtelboom, banues në Zvicër, mbajtës i pasaportës me numër ES170112, që vepron në emër të ndarjes së saj (Compartment) Bernina.

Pra, financuesi i saj real është Compartment Bernina, e cila është një kompani offshore.

Nga ana tjetër, Bart Turtelboom ka qenë i përfshirë në “Klubin e Parisit” me Rusinë, veçanërisht në lidhje me borxhin rus ndaj këtij klubi, si pjesë e rëndësishme e karrierës së tij në financat ndërkombëtare. Ai ka punuar në transaksione që kanë të bëjnë me Rusinë dhe tregjet në zhvillim.

Ndërsa Compartment Bernina, formalish nuk dihet kush e zotëron, por pas saj qëndrojnë personazhe nga Kazakistani dhe Rusia.

Thelbi i Marrëveshjes

Ky Facility Agreement, ndonëse i paraqitur si marrëveshje huaje midis Mabco Constructions S.A. dhe Delphos Securities SARL, në substancë nuk ka karakteristikat e një huaje klasike bankare.

Elementet kontraktore dhe struktura e saj tregojnë se objektivi real nuk është thjesht financimi i projektit, por marrja e kontrollit ekonomik dhe operacional mbi aeroportin përmes instrumenteve të borxhit.

Formalisht, kontrata nuk parashikon transferim kuotash ose ndryshim pronësie. Në pamje të parë, aksionarët mbeten të njëjtët dhe dokumenti duket si marrëveshje financimi. Por në realitet, ajo shërben si marrëveshje kontrolli, ku huadhënësi merr të gjitha elementet që normalisht i përkasin pronarit:

Kontroll mbi të ardhurat dhe llogaritë bankare.

Veto mbi ndryshimet statutore apo koncesionare.

Mundësi për marrje të kontrollit në çdo moment përmes klauzolave të “default”-it.

Parapagim i ndaluar për 5 vite, që e lidh projektin juridikisht dhe financiarisht me kreditorin.

Mekanizmi i “Accession Letter”, që e kthen vetë shoqërinë koncesionare në huamarrëse.

Këto elemente e bëjnë të qartë se: Shoqëria koncesionare humbet pavarësinë financiare, Huadhënësi fiton kontrollin ekonomik mbi flukset financiare ndërsa aksionarët mbeten formalë, ndërsa pushteti real kalon tek kreditori.

Ky instrument juridik arrin të njëjtin efekt si shitja e aksioneve, por pa kontratë shitjeje të hapur.

Në thelb, kemi të bëjmë me një shitje të maskuar — një strukturë e ndërtuar posaçërisht për të transferuar kontrollin e aeroportit te huadhënësi, nën petkun e një marrëveshjeje huaje.